環境関連情報開示の国際潮流を学び、開示のメリットを考える(1/2)

2024年5月15日、東京サステナブルシーフード・サミット2024 に向けたFinance & Disclosureセミナーシリーズの第2回目「水産企業が環境関連情報開示をするメリットと国際潮流」を開催しました。

EUでの企業のサステナビリティ報告指令(CSRD※)や北米でのサステナビリティ会計基準審議会(SASB※)など、世界では自然資本におけるサステナビリティ情報開示の動きが進み、水産企業も自社のサステナビリティの取り組みを適切に開示する必要があります。日本では(株)ニッスイが初となるTNFDレポートを発行しました。自社の事業の環境影響をステークホルダーに対して適切に伝えることは、企業が事業を行う上での社会的責任です。

本セミナーでは、水産企業が情報開示をしなければいけない背景と、情報開示を行うことでステークホルダーとどのような関係性を構築していくべきかを議論します。

※CSRD・・・Corporate Sustainability Reporting Directive:企業のサステナビリティ報告指令。2023年1月5日に発効したEUのサステナビリティ開示規制。EU加盟国は2024年7月6日までにCSRDに定められた目標を達成するための国内法制化の措置をとる必要がある。

※SASB・・・Sustainability Accounting Standards Board:サステナビリティ会計基準審議会。2011年に米国サンフランシスコを拠点に設立された非営利団体。企業の情報開示の質向上に寄与し、中長期視点の投資家の意思決定に貢献することを目的に、将来的な財務インパクトが高いと想定されるESG要素に関する開示基準を設定している。

情報開示の世界の最新トレンドとは?

(株)シーフードレガシー企画営業部の高橋諒が、「サステナブルシーフードをとりまく環境関連情報開示の国際潮流と企業事例」と題しプレゼンを行いました。

企業が開示する情報には財務情報と非財務情報がありますが、日本では、非財務情報の開示がどのように進んでいるのでしょうか。気候変動や人的資本に関しては、日本でも開示の法制化が進んでおり、生物多様性についても今後法制化が進むと想定されます。例えばTNFD(自然関連財務情報開示タスクフォース)は、「早期開示宣言」を行った企業320社のうち、25%の80社が日本企業でした。

©︎株式会社シーフードレガシー

一方で海外の動きを見てみると、EUでは環境権、社会権、人権、ガバナンス要因などに関する報告を義務付ける法令CSRDが施行され、企業持続可能性デューデリジェンス指令(CSDDD)が採択されました。北米でも2024年3月に米国上場企業向け気候関連開示規則が承認され、非財務情報の情報開示は国際的にも進んでいます。

※ESRS・・・欧州サステナビリティ報告基準。CSRDの具体的な報告項目や内容の定めとなる報告基準。

※CSDDD・・・EUが大手企業に人権・環境デューデリジェンスを義務づける、企業持続可能性デューデリジェンス指令。

世界で情報開示が進む3つの背景

日本や海外で情報開示が進んでいる背景には、3つの大きな要因があります。1つ目は水産資源の枯渇や海洋環境の破壊による生態系の損失などの環境問題、児童労働、奴隷労働などの人権問題や、IUU漁業(違法・無報告・無規制)由来水産物の流通などの社会問題です。

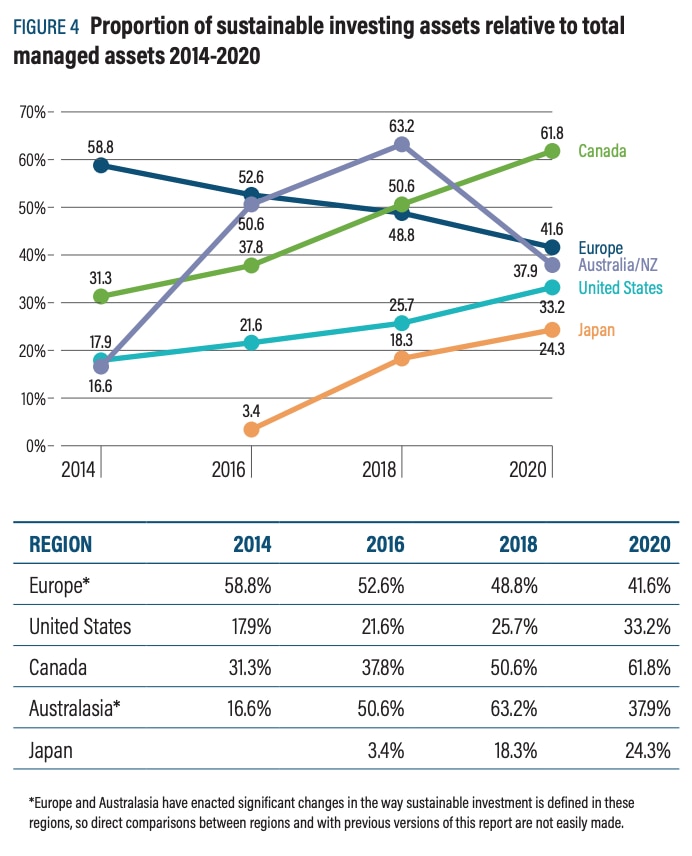

2つ目はサステナブル投資の割合の増加です。GLOBAL SUSTAINABLE INVESTMENT ALLIANCEが発行したGlobal Sustainable Investment Review 2020に記載されている下のグラフは総投資額におけるESG投資の割合で、オレンジ色の線が日本です。日本でもESG投資が24.3%を占めています。また、サステナビリティリンクローンの事例も出てきています。

2014-2020年の総管理資産に対するサステナブル投資資産の割合(出典: Global Sustainable Investment Review 2020(Global Sustainable Investment Alliance, 2021)

3つ目はESG公開情報を基にスコア付けがされるようになったことです。WBAのSeafood Stewardship Indexでは2年おきに世界の主要な水産企業30社のIndexを発表し、日本からは7社が選出されています。

情報開示のためのスタンダードとフレームワーク

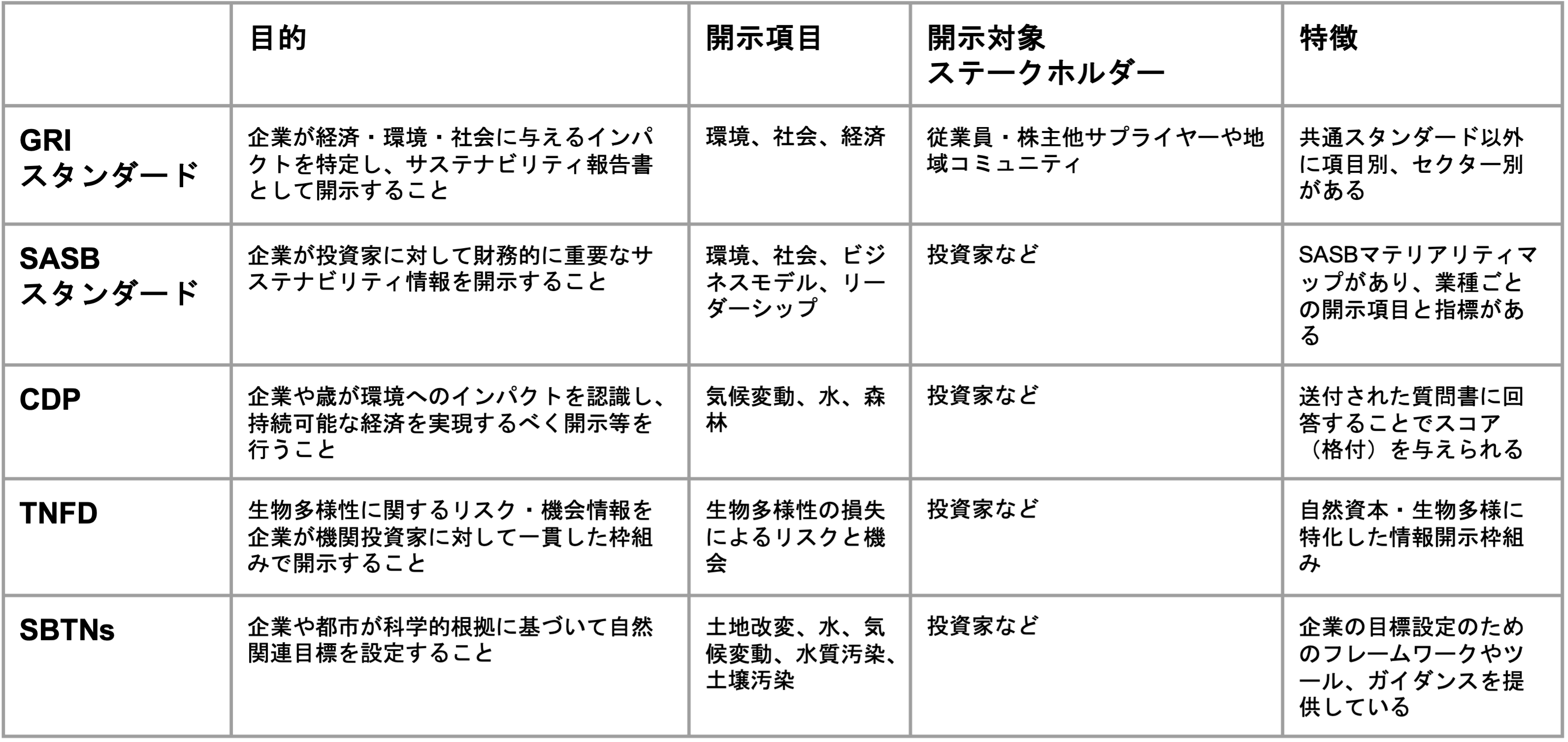

情報開示は世界的にも進んでいますが、生物多様性に関する開示項目がある環境関連情報開示スタンダードやフレームワークも複数存在します(例:GRIスタンダード、SASBスタンダード、CDP)。

©︎株式会社シーフードレガシー

それぞれに少しずつ特徴と違いがありますが、基本的には自社が取り扱っている品目や、機関投資家にどういった情報を届けたいのかを確認した上で、適切なものを選ぶことが重要です。

情報開示のアプローチについては、それぞれで異なりますが、いずれのスタンダード/フレームワークも、事業の環境問題や社会課題を把握して、その対応策を考えていく必要がある点で共通しています。また、その問題や課題にどれだけのインパクトがあるかを理解し、解決に向けたアプローチをどのように取っていくかが問われます。解決に必要な要素は下記の4つです。

- 解決のための体制整備(ガバナンス・方針設定)

- スコープ(範囲)の特定と設定

- 自然資本への依存・影響の特定

- 行動計画の策定と共有

企業が環境関連情報を開示するメリットとデメリット

企業が環境関連情報を開示するメリットとしては、格付け機関などのESG評価の向上により、ESG投資対象として選出されること、自社事業の既存のビジネスモデルの継続性を再確認し、壊滅的なビジネスモデルからの脱却を図れること、潜在化する問題を顕在化し、問題解決に向けてステークホルダーとコミュニケーションを行えることが挙げられます。

逆に環境関連情報を開示しなければ、格付け機関などのESG評価が他社に比べて低いと金融機関から評価をされ、ESG投資対象として弾かれてしまうことにつながりかねません。また、自社事業のビジネスモデルが継続性が確認できていないことから、投融資引き上げの要因となってしまうなど、上記に挙げたメリットがデメリットとなって返ってくることになります。

ここで、日本の先進事例をご紹介します。株式会社ニッスイは2023年12月に日本の水産業界で初のTNFDレポート発行し、2030年までに持続可能な調達を100%にするという数値目標を掲げました。このレポートではENCORE※による評価だけでなく、グループの操業やバリューチェーン上流の実態に合わせた二次評価(定性評価)を実施しています。また、レポートの冒頭にガバナンス体制が記載されており、自然資本への影響を解決するためにどういった体制で進めていくのかが明確化されています。

※ENCORE・・・ビジネスセクターと生産プロセスごとの自然資本への依存と影響を評価するツール。

日本企業が今取り組むべき環境関連情報開示アプローチとは

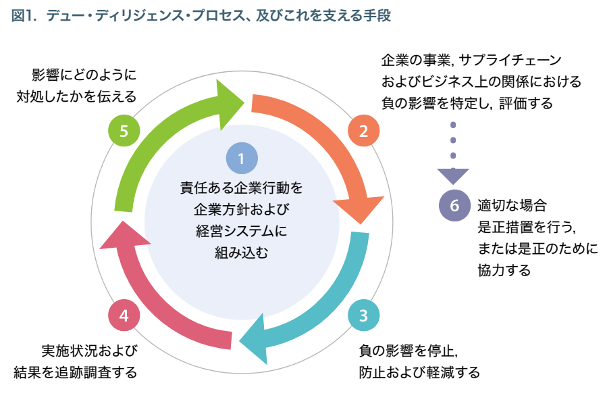

では水産企業は環境関連情報開示はどのように進めれば良いのでしょうか?参考になるのが、OECD(経済協力開発機構)「責任ある行動を企業行動のためのガイダンス」です。

「責任ある行動を企業行動のためのガイダンス」(OECD, 2019年)

まずは自社の事業における環境や人権への影響を特定します。特に多くの魚種を扱う場合問題となる分野が少しずつ異なります。自社の事業で取り扱う魚種は何が多いのか、その魚種が抱える課題が何なのか特定をすることが重要です。

次に、ガイダンスやツールを用いて影響度合いを測定した上で、特に影響が強ければ生産現場までトレースしていく必要があります。ただ限られたリソースの中で全てに対応することが難しければ、魚種、国、サプライヤーとの関係性などを加味して優先順位をつけます。

そして、定期的な情報開示とモニタリングを実施します。そのためには計画段階で情報開示の体制を構築する必要があります。その上で、時にはサプライヤーや機関投資家、NGO、専門機関などと協力しながら課題を解決していきます。

このサイクルは一回きりではなく、繰り返しながら改善していくものですし、個社だけで対応はできません。様々なステークホルダーとともに解決方法を探り、取り組みを進めることが重要です。